Το ΑΒ του Κεφαλαίου στον 21ο αιώνα του Τομά Πικετί*

Το ΑΒ του Κεφαλαίου στον 21ο αιώνα του Τομά Πικετί*Τρίτο μέρος

Του Eric Toussaint

Η εξέλιξη χαμηλών και υψηλών μισθών από τη δεκαετία του 1960 και δώθε

Δεν έχουμε εδώ χώρο για να συνοψίσουμε την εξέλιξη των εισοδηματικών ανισοτήτων στη διάρκεια των δυο τελευταίων αιώνων. Θα περιοριστούμε λοιπόν να υπογραμμίσουμε την εξέλιξη στη Γαλλία από το 1968. Η γενική απεργία του Μάη του 1968 στη Γαλλία και οι συμφωνίες της Γκρενέλ που ακολούθησαν οδήγησαν σε πολύ μεγάλη αύξηση του κατώτατου μισθού για 15 χρόνια : « Το αποτέλεσμα ήταν ότι η αγοραστική δύναμη του κατώτατου μισθού αυξήθηκε συνολικά περίπου κατά 130 % μεταξύ 1968 και 1983, ενώ στην ίδια χρονική περίοδο ο μέσος μισθός δεν αυξήθηκε παρά κατά 50 %, εξ ου και μια πολύ μεγάλη συμπίεση των μισθολογικών ανισοτήτων. Η ρήξη με την προηγούμενη περίοδο είναι μαζική και πλήρης: η αγοραστική δύναμη του κατώτατου μισθού είχε αυξηθεί μόλις κατά 25% μεταξύ 1950 και 1968”.

Η γενική απεργία του Μάη 1968 στη Γαλλία επέτρεψε μια μεγάλη αύξηση του ελάχιστου μισθού για 15 χρόνια

Η αλλαγή κατεύθυνσης έγινε το 1982-1983 όταν η κυβέρνηση του σοσιαλιστή Φρανσουά Μιτεράν κάνει δεξιά στροφή. Οι πιο υψηλοί μισθοί, εκείνοι του 1 %, αυξάνονται κατά 30 % μεταξύ του τέλους της δεκαετίας του 1990 και της δεκαετίας του 2010, εκείνοι του 0,1 % αυξάνονται κατά 50 % μέσα σε συνθήκες στασιμότητας των μισθών.

Η αλλαγή κατεύθυνσης γίνεται το 1982-1983 όταν η κυβέρνηση του Φρανσουά Μιτεράν κάνει δεξιά στροφή.

Αν περάσουμε στην άλλη πλευρά του Ατλαντικού, θα παρατηρήσουμε ότι ο νόμιμος κατώτατος μισθός εισάχθηκε το 1933 στην αρχή της προεδρίας του Φ. Ρούζβελτ, 20 χρόνια πριν από τη Γαλλία. Το απόγειο του σημειώθηκε το 1969 (προεδρία του Λίντον Τζόνσον) όταν ο κατώτατος μισθός αντιπροσώπευσε το ισοδύναμο των 10 δολαρίων την ώρα του 2013. Από τότε μέχρι σήμερα, μειώθηκε, και κατά την προεδρία του Μπαράκ Ομπάμα, έφτανε μόλις και μετά βίας τα 7,25 δολάρια την ώρα.

Ο κατώτατος μισθός μειώθηκε στις ΗΠΑ στα τελευταία 40 χρόνια

Πάντα στις Ηνωμένες Πολιτείες, στο επίπεδο του συνόλου των εισοδημάτων (μισθοί, νοίκια, κέρδη, μερίσματα…), διαπιστώνουμε ότι από το 1977 έως το 2007, οι πλουσιότεροι 10 % οικειοποιήθηκαν τα τρία τέταρτα της αύξησης του εθνικού εισοδήματος, και το 1 % απορρόφησε το 60 % του. Για τα εναπομένοντα 90 %, η αύξηση ήταν 0,5 % ετησίως.

Αν λάβουμε υπόψη την κατανομή του εθνικού εισοδήματος πολλών χωρών/κλειδιά, διαπιστώνουμε ότι παντού στη διάρκεια των τελευταίων δεκαετιών, το 1 % και το 1 χιλιοστό των πιο πλούσιων αύξησαν το μερίδιό τους.

Μερίδιο του πλουσιότερου 1 % από το εθνικό εισόδημα το 2010 : ΗΠΑ περίπου 20 %, Καναδάς και Ηνωμένο Βασίλειο 14-15 %, Γερμανία 11 %, Αυστραλία 9-10 %, Ιαπωνία + Γαλλία + Ισπανία + Ιταλία 9 %, Σουηδία + Δανία 7 %.

Μερίδιο του ανώτερου χιλιοστού (0,1%) από το εθνικό εισόδημα : Στη δεκαετία του 1970, ΗΠΑ 2 %, Γαλλία και Ιαπωνία 1,5 %. Το 2010, ΗΠΑ 10 % (12 % αν μετρήσουμε και τις υπεραξίες επί των μετοχών), Γαλλία και Ιαπωνία 2,5 %.

Ας πάρουμε μερικές από τις επονομαζόμενες αναδυόμενες χώρες για τις οποίες ο Τομά Πικετί μπόρεσε να συγκεντρώσει αξιόπιστα στοιχεία. Μερίδιο του πλουσιότερου 1 % από το εισόδημα : Κίνα 4-5 % το 1980 και 10-11 % το 2010, Ινδία 4 % το 1980 και 12 % το 2010, Αργεντινή 10 % το 1970 και 18 % το 2010, Κολομβία 18 % το 2000 και 20 % το 2010.

Το ενδιαφέρον αυτών των δεδομένων, πέρα από το ότι αφορούν σε κεντρική πτυχή της περιγραφής των ανισοτήτων, είναι ότι μπορούμε έτσι να αποδείξουμε πως η εξέλιξη των εισοδημάτων είναι πλήρως συνδεδεμένη με τους κοινωνικούς αγώνες και τις πολιτικές των κυβερνήσεων.

Η εξέλιξη των εισοδημάτων συνδέεται με τους κοινωνικούς αγώνες

Ένας λόγος παραπάνω για να πειστούμε ότι η συλλογική δράση είναι το στοιχείο κλειδί που επιτρέπει να κατακτήσουμε μισθολογικές βελτιώσεις, και ειδικά των χαμηλών μισθών, καθώς και να μειώσουμε τις ανισότητες. Η δράση είναι αποφασιστικής σημασίας για να καταλήξουμε σε κυβερνητικές αποφάσεις και εργοδοτικές παραχωρήσεις.

Η εξέλιξη των φορολογικών συντελεστών συνδέεται επίσης με τους κοινωνικούς αγώνες

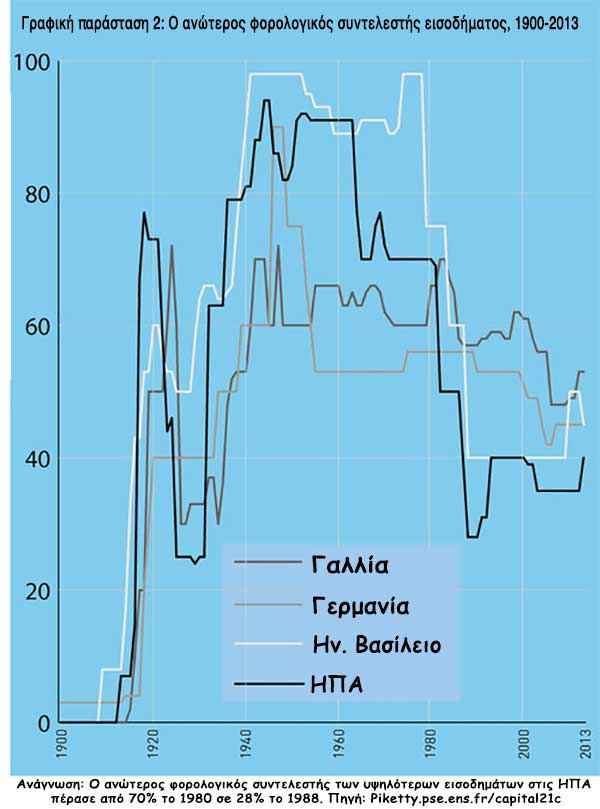

Στη Γαλλία, ενώ το 1914, ο υψηλότερος φορολογικός συντελεστής για τις ανώτερες εισοδηματικές κλίμακες δεν είναι παρά 2 %, το 1920 αυξάνεται σε 50 %, το 1924 σε 60 % και το 1925 σε 72 %. Το 1920, η απόφαση για άμεση και πολύ μεγάλη αύξηση πάρθηκε από ένα Κοινοβούλιο με δεξιά πλειοψηφία που φοβήθηκε τη γενική απεργία και τη ριζοσπαστικοποίηση που θα μπορούσε να προκαλέσει η άρνηση να γίνουν μερικές παραχωρήσεις.

Στη Γαλλία, το 1914, ο υψηλότερος φορολογικός συντελεστής στις ανώτερες εισοδηματικές κλίμακες δεν είναι παρά 2 %, ανεβαίνει στο 50 % το 1920, στο 60 % το 1924 και φτάνει στο 72 % το 1925.

Στη Γερμανία,περνάμε από 3% (1891-1914) σε 40% το 1919-1920 ενώ μαίνεται η επαναστατική κρίση. Στις ΗΠΑ, περνάμε από 8% πριν τον πόλεμο του 14-18 σε 77% μετά από τον πόλεμο.

Στις ΗΠΑ, ο υψηλότερος φορολογικός συντελεστής περνάει από 8 % πριν τον πόλεμο σε 77 % μετά τον πόλεμο

Γινόμαστε μάρτυρες της ίδιας εξέλιξης στο φορολογικό συντελεστή κληρονομιάς. Ο νομοθέτης επιβάλει πολύ υψηλούς συντελεστές κάτω από τη λαϊκή πίεση. Αυτό αρχίζει αμέσως μετά το 14-18 και μεγεθύνεται ως επακόλουθο της κρίσης της δεκαετίας του 1930. Ενώ ο υψηλότερος συντελεστής δεν έφτανε παρά στο 6,5% στη Γαλλία πριν από τον πόλεμο (στη πράξη, αυτό μειωνόταν στο 1%), περνάει στο 30%. Στη Γερμανία, περνάμε από 0% πριν τον πόλεμο σε 35% μετά τον πόλεμο. Στις ΗΠΑ, φτάνουμε στο 70% για τις κληρονομιές το 1937-1939. Όπως το τονίζει, ο φορολογικός συντελεστής κληρονομιάς είναι σημαντικός και θεωρείται ζωτικής σημασίας από το 10% των πλουσιότερων καθώς το τμήμα των κληρονομημένων μεγάλων περιουσιών είναι της τάξης του 60-70%.

Ας επιστρέψουμε στον ανώτερο φορολογικό συντελεστή εισοδήματος. Την παραμονή της κρίσης του Οκτώβρη 1929, ο ανώτερος συντελεστής μειώνεται σε 25 % από τον πρόεδρο Χούβερ. Το 1933, ο Ρούζβελτ τον αυξάνει σε 63 % ήδη από τον πρώτο χρόνο της προεδρίας του, κατόπιν σε 79 % το 1937 (ξεπερνώντας έτσι το 70 % που εφαρμοζόταν από το 1919) κατόπιν σε 88 % το 1942 και τέλος σε 94 % το 1944. Ο ανώτερος συντελεστής διατηρείται στο 90 % μέχρι τα μέσα της δεκαετίας του 1960. Θυμίζουμε πως ο Δημοκρατικός υποψήφιος Τζωρτζ ΜακΓκόνερν, το 1972, προτείνει στη προεδρική του εκστρατεία να ανεβάσει στο 100 % τον ανώτερο φορολογικό συντελεστή εισοδήματος. Ο Νίξον κερδίζει στις εκλογές. Ο συντελεστής περνάει σταδιακά στο 70 % μέχρι την αρχή της δεκαετίας του 1980. Ο Ρέηγκαν τον κατεβάζει στο 60 %. Τέλος της δεκαετίας του 1980, μειώνεται στο 40 %, κατόπιν υπό τον Τζ. Μπους στο 35 %. Στη περίοδο 1932-1980, ο ανώτερος συντελεστής είναι κατά μέσο όρο 81 % (στο οποίο προστίθενται 5 έως 10 % που παρακρατούνται από τα Κράτη).

Η Γαλλία και η Γερμανία εφαρμόζουν, από τη δεκαετία του 1940 μέχρι τη δεκαετία του 1980, ανώτερους συντελεστές 50-70 %. Στο Ην.Βασίλειο, ο ανώτερος συντελεστής αγγίζει το 98 % στη διάρκεια της δεκαετίας του 1940 και πάλι ξανά στη δεκαετία του 1970.

Η Γαλλία και η Γερμανία εφαρμόζουν, από το τέλος του δεύτερου παγκόσμιου πολέμου μέχρι τη δεκαετία του 1980, ανώτερους συντελεστές 50-70 % στα υψηλά εισοδήματα.

Τέλος, είναι αξιοσημείωτο ότι ο ανώτερος συντελεστής εφαρμόζεται στη πράξη στα εισοδήματα του πλουσιότερου 1 % του πληθυσμού.

Η ριζική μείωση των ανώτερων συντελεστών, ειδικά στις ΗΠΑ και στο Ην.Βασίλειο από τη δεκαετία του 1980 και δώθε, επέτρεψε την εξαιρετικά μεγάλη αύξηση των μισθών των ανώτερων διευθυντικών στελεχών των επιχειρήσεων και του μεριδίου του πλουσιότερου 1 % στο εθνικό εισόδημα και στη περιουσία.

Συμπέρασμα του Πικετί αφού πρώτα έκανε ανασκόπηση της εξέλιξης των υψηλότερων φόρων εισοδήματος : χρειάζεται ένας πολύ υψηλός φορολογικός συντελεστής, πάνω από 80 % (82 % για την ακρίβεια!) που εφαρμόζεται σε εισοδήματα πάνω από 500 000 $ ή 1 εκατομμύριο και 50 ή 60 % στα εισοδήματα πάνω από 200 000 δολάρια.

Συμπέρασμα του Πικετί : χρειάζεται ένας πολύ υψηλός φορολογικός συντελεστής, πάνω από 80 % που εφαρμόζεται σε εισοδήματα πάνω από 500 000 $ ή 1 εκατομμύριο

Ο Πικετί παραδέχεται ότι, στις σημερινές συνθήκες, δεν θα είναι εύκολο να γίνει. Στις ΗΠΑ, η Βουλή είναι κατά πολύ υπέρ του 1 %. Και υπάρχει λόγος για αυτό καθώς, σύμφωνα με μια σοβαρή εκτίμηση, η μέση περιουσία των μελών του Κοινοβουλίου των ΗΠΑ ανερχόταν σε 15 εκατομμύρια δολάρια το 2012.

Και εδώ επίσης, τα αποτελέσματα των ερευνών του Πικετί δείχνουν ότι πρέπει να συνδυάσουμε δυο δράσεις αποφασιστικής σημασίας :

- Μια πλατιά καμπάνια πληροφόρησης και επιμόρφωσης για να κάνουμε γνωστά στο μέγιστο βαθμό τα διδάγματα της ιστορίας του 20ου αιώνα σχετικά με τις φορολογικές πολιτικές που επηρεάστηκαν άμεσα από την πίεση της λαϊκής κινητοποίησης.

- Να περάσουμε στη κινητοποίηση στο πλαίσιο μιας πλατφόρμας που συγκεντρώνει μια σειρά στόχων που έχουν προτεραιότητα.

Μετάφραση: Γιώργος Μητραλιάς

* Με τη μετάφραση του παραπάνω τρίτου μέρους του κειμένου του Eric Toussaint, ολοκληρώνουμε τη μετάφραση και δημοσίευση τμήματος της εργασίας του που περιλαμβάνει έξι μέρη. Το πλήρες κείμενο δημοσιεύεται ήδη στα αγγλικά, γαλλικά, ισπανικά και πορτογαλικά στην ιστοσελίδα της Επιτροπής για ην Ακύρωση του Άνομου Χρέους (CADTM) : https://www.cadtm.org/ Τα άλλα τρία μέρη που δεν μεταφράσαμε έχουν τους εξής τίτλους : « Ο Τομά Πικετί, η CADTM και το δημόσιο χρέος », « Τομά Πικετί : Ένας παγκόσμιος και προοδευτικός φόρος επί του Κεφαλαίου », « Ο Τομά Πικετί και το Κεφάλαιο στον 21ο αιώνα : ακρίβεια στην έρευνα και σύγχυση στη θεωρία ».

Αξίζει επίσης να σημειωθεί ότι στην ίδια ιστοσελίδα δημοσιεύεται στα γαλλικά και αγγλικά, το πολύ πρόσφατο κείμενο του Eric Toussaint με τίτλο « Τομά Πικετί και Κάρλ Μαρξ : Δύο εντελώς διαφορετικές θεωρήσεις του Κεφαλαίου ».

Εκτίμησή μας είναι ότι η αυτή η εργασία του Eric Toussaint μπορεί να αποδειχθεί ιδιαίτερα χρήσιμη στην αριστερά και της χώρας μας για δύο λόγους : Tόσο επειδή εισάγει στις σύγχρονες πραγματικότητες του νεοφιλελεύθερου αυταρχικού καπιταλισμού της εποχής μας, όσο και επειδή μπορεί να κεντρίσει το ενδιαφέρον για μια πολύτιμη επικαιροποίηση και στόχευση του διεκδικητικού μεταβατικού προγράμματος κινητοποίησης των θυμάτων της καπιταλιστικής καταστροφικής μανίας.

Γ. Μητραλιάς

Ανάρτηση από: https://www.contra-xreos.gr/

Ευχαριστώ τον φίλο Μάκη Δ.